TL;DR: Für die meisten nicht-ansässigen Eigentümer einer Estonian OU im Jahr 2026 gilt: Eröffnen Sie zuerst Wise Business. Es ist remote nutzbar, bietet Ihnen eine SEPA EUR IBAN und akzeptiert e-Residency Unternehmen. Fügen Sie Payoneer hinzu, wenn Ihre Einnahmen von Marktplätzen stammen, oder ein zweites EMI (Airwallex, Intergiro) zur Redundanz. Ein echtes estnisches Bankkonto (LHV) ist nur realistisch, wenn Sie echte Verbindungen nach Estland haben und einmal nach Estland reisen können, um sich persönlich zu identifizieren. Die traditionellen baltischen Banken (Swedbank, SEB, Luminor) sind für reine Nicht-Ansässige faktisch geschlossen. Hinweis zur IBAN: Wise gibt Ihnen keine estnische EE-IBAN; es stellt eine belgische BE-IBAN aus, die voll SEPA-gültig ist und überall in der EU akzeptiert wird.

Welche Banken akzeptieren 2026 tatsächlich eine nicht-ansässige Estonian OU?

Wise, Payoneer, Airwallex und Intergiro akzeptieren nicht-ansässige e-Residency OUs und führen das Onboarding vollständig online durch. Unter den traditionellen estnischen Banken eröffnet realistischerweise nur LHV Konten für e-Residents, und das nur bei einer nachweisbaren Verbindung zu Estland sowie einem persönlichen Identifizierungstermin vor Ort. Swedbank, SEB und Luminor akzeptieren fast nie reine Nicht-Ansässige.

Der wichtigste Punkt: Das Konto, das Sie remote eröffnen können (Wise, Payoneer), ist ein E-Geld-Institut, keine Bank, und es bietet Ihnen keine estnische IBAN. Das Konto mit einer echten estnischen EE-IBAN (LHV) gehört zu einer Bank und wird Sie nicht remote aufnehmen. Sie wählen basierend darauf, welche dieser beiden Tatsachen für Ihr Unternehmen wichtiger ist.

Bank-für-Bank-Vergleich

Echte, belegte Fakten. „Akzeptiert nicht-ansässige OU“ bedeutet ein Unternehmen im Besitz von jemandem, der nicht in Estland lebt und nur die e-Residency besitzt, keine estnische Aufenthaltserlaubnis.

| Anbieter | Akzeptiert nicht-ansässige OU? | EUR IBAN / SEPA | Persönlicher Besuch? | Bestens geeignet für |

|---|---|---|---|---|

| Wise Business | Ja | Belgische BE-IBAN, volles SEPA | Nein, vollständig remote | Standard-Geschäftskonto für die meisten Nicht-Ansässigen |

| Payoneer | Ja (Empfang) | EUR-Empfangskonto mit IBAN/BIC, SEPA-Eingang | Nein, vollständig remote | Einnahmen von Marktplätzen und Plattformen (Upwork, Fiverr, Amazon) |

| Airwallex | Ja | Multiwährung inkl. EUR, SEPA | Nein, vollständig remote | Redundanz und Unternehmen mit Fokus auf den APAC-Raum |

| Intergiro | Ja | EUR IBAN, SEPA | Nein, vollständig remote | Von e-Residency als Fintech-Alternative zu Wise gelistet |

| LHV | Nur mit echten Estland-Verbindungen | Estnische EE-IBAN, SEPA, einlagengesichert | Ja, einmalig in Estland | Etablierte OUs mit echter Substanz und Rechnungen |

| Swedbank / SEB / Luminor | Fast nie | EE-IBAN (falls genehmigt) | Ja | Überspringen, außer Sie leben tatsächlich in Estland |

Quellen für diese zentralen Aussagen: Die offizielle e-Residency Business-Banking-Seite nennt Wise, Intergiro und LHV und gibt an, dass für estnische Banken persönliche Besuche erforderlich sind, für Fintechs jedoch nicht; LHVs Seite für Nicht-Ansässige besagt, dass der e-Resident-Status allein nicht ausreicht und dass Sie zur Identifizierung in ein LHV-Büro kommen müssen; die Dokumentation von Wise bestätigt, dass das EUR-Konto eine belgische BE-IBAN ist (Wise Europe SA, BIC TRWIBEB1); Payoneer bestätigt EUR-Empfangskonten mit lokaler IBAN ohne Reiseerfordernis.

Lücke, die wir nicht schließen konnten: Echte Onboarding-Screenshots (der Wise KYB-Bildschirm zur Geschäftsbeschreibung, der LHV-Identifizierungsschritt in der Filiale) würden diese Seite erheblich stärken. Da uns keine konsentierten Aufnahmen dieser Abläufe vorliegen, wurden sie weggelassen, statt sie zu fälschen.

Wer ist der realistische Gewinner für die meisten Nicht-Ansässigen?

Wise Business. Es ist remote, schnell, akzeptiert e-Residency OUs und sein EUR-Konto verfügt über eine echte belgische BE-IBAN, die für jede SEPA-Überweisung in der EU funktioniert. Für einen ortsunabhängigen Gründer, der Kunden direkt Rechnungen stellt, ist dies das richtige erste Konto und normalerweise das einzige, das man zwingend benötigt.

Für wen Wise NICHT geeignet ist: Jeden, der eine Einlagensicherung für hohe Guthaben benötigt (Wise sichert Gelder durch Verwahrung ab, statt sie zu versichern, parken Sie dort also keine Reserven), und jeden, dessen Bank oder Kunde vertraglich eine estnische EE-IBAN verlangt. Die IBAN von Wise ist belgisch, was rechtlich für SEPA in Ordnung ist, aber gelegentlich einen Vertragspartner irritieren kann, der ein EE-Präfix erwartet.

Wann sollten Sie stattdessen Payoneer nutzen?

Nutzen Sie Payoneer, wenn der Großteil Ihres Umsatzes über Marktplätze und Plattformen eingeht und nicht über direkte Kundenrechnungen. Payoneer bietet Ihnen ein EUR-Empfangskonto mit lokaler IBAN, ist in Tausende von Marktplätzen integriert und lässt sich vollständig online eröffnen, ohne dass eine Reise nach Estland erforderlich ist. Es ist eine Ebene für den Zahlungsempfang, kein vollständiges Business-Banking.

Für wen Payoneer NICHT geeignet ist: Die Abwicklung Ihrer täglichen Ausgaben, die Bezahlung von Lieferanten oder als einziges Konto. Kombinieren Sie es mit Wise. Betrachten Sie Payoneer als die Leitung, die Plattform-Einnahmen sammelt, und transferieren Sie das Betriebskapital dann für Ausgaben und Überweisungen zu Wise.

Wann lohnt sich eine echte estnische Bank (LHV)?

LHV ist erst dann eine Überlegung wert, wenn Sie echte Verbindungen nach Estland und eine reale Handelshistorie haben. LHV gibt explizit an, dass der e-Residency Status allein keine ausreichende Basis für eine Kontoeröffnung ist, dass Ihr Unternehmen eine klare Verbindung zu Estland und eine Notwendigkeit für Bankgeschäfte vor Ort zeigen muss und dass Nicht-Ansässige persönlich in ein LHV-Büro kommen müssen, um identifiziert zu werden. Nach diesem ersten Besuch können Sie künftige Vereinbarungen digital mit Ihrer e-Residency ID unterzeichnen.

Der Lohn ist eine echte estnische EE-IBAN, Einlagensicherung und eine Bank, die kein Vertragspartner infrage stellen wird. Die Kosten belaufen sich laut den veröffentlichten Zahlen von LHV auf etwa 100 bis 600 EUR für die Eröffnung und 10 bis 60 EUR monatlich je nach Kategorie, plus die Reisekosten. Bewerben Sie sich erst, wenn Sie sechs bis zwölf Monate an Rechnungen, einen estnischen Buchhalter und eine klare Begründung für die Gründung in Estland haben. Wenn eine Bank bereits fragt, „von wo aus wird Ihr Geschäft wirklich geführt“, ist zu erwarten, dass die Steuerbehörden dasselbe fragen werden – dies ist die Betriebsstätten-Falle, die man verstehen sollte, bevor man auf estnische Substanz setzt.

Warum lehnen Swedbank, SEB und Luminor Nicht-Ansässige ab?

Weil ihre Compliance-Bereitschaft für nicht-ansässige Kunden ohne estnische Verbindungen nach der Welle der Geldwäschebekämpfung im Baltikum zwischen 2018 und 2020 gegen Null geht. Dies ist eine Richtlinie auf Kategorie-Ebene, kein Urteil über Ihr spezifisches Unternehmen. Sie können sich bewerben, aber ein rein nicht-ansässiger e-Resident ohne estnische Adresse, Personal oder lokale Kunden wird fast immer abgelehnt.

Verschwenden Sie keine Wochen damit. Wenn Sie von einer traditionellen Bank abgelehnt wurden, ist dieses Ergebnis zu erwarten und kein Signal, dass mit Ihnen etwas nicht stimmt; unsere Analyse, warum Geschäftskonto-Anträge abgelehnt werden, deckt die tatsächlichen Auslöser ab und zeigt, wie man sie umschifft.

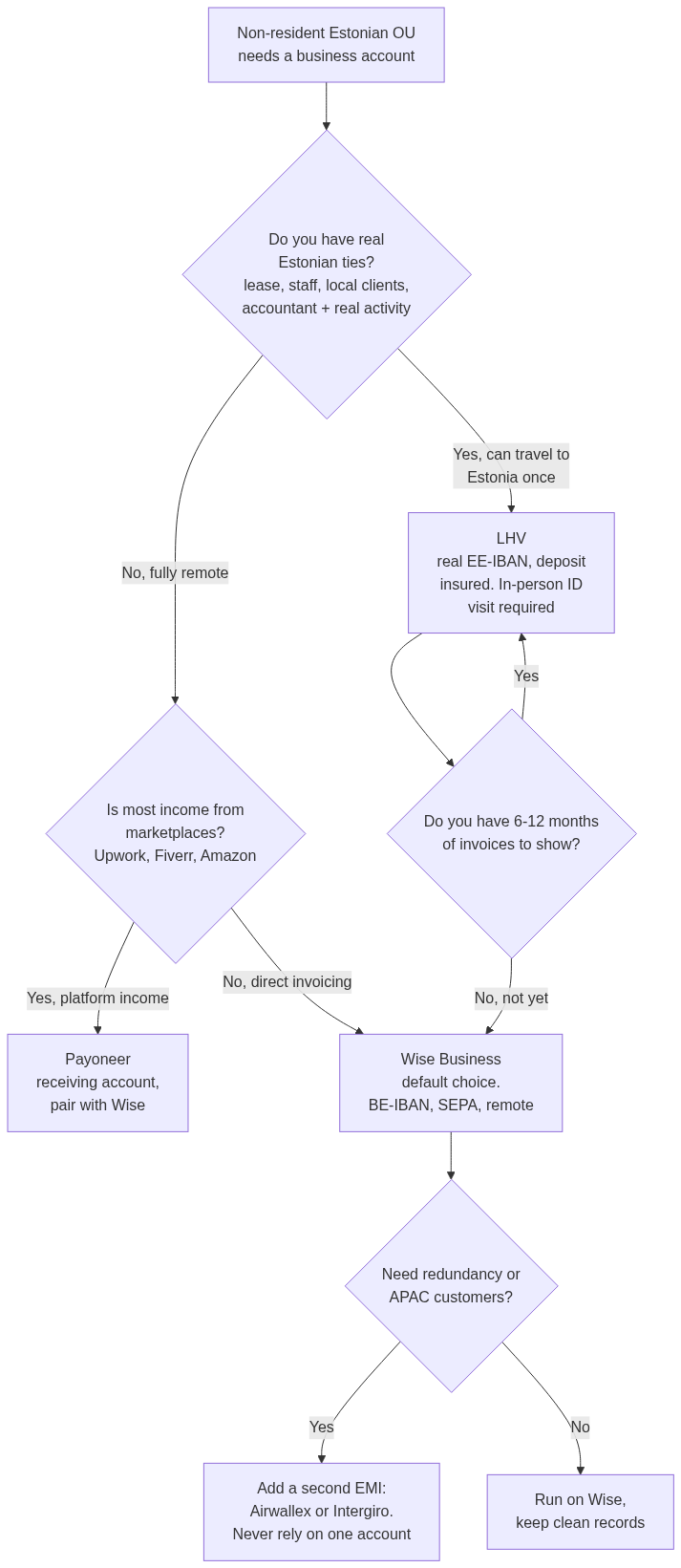

Welches Konto passt zu Ihrem Profil?

Nutzen Sie diesen Entscheidungsfluss. Er stellt die eine Frage voran, die tatsächlich über die Antwort entscheidet: Haben Sie echte Verbindungen nach Estland oder arbeiten Sie vollständig remote?

Die Kurzfassung: Vollständig remote mit direkter Rechnungsstellung geht zu Wise; Marktplatz-Einnahmen ergänzen Payoneer; APAC- oder Redundanzbedarf ergänzen Airwallex oder Intergiro; und nur echte Estland-Verbindungen plus ein Stapel Rechnungen rechtfertigen den LHV-Weg.

Wie Sie verhindern, dass Ihr Fintech-Konto abgelehnt oder eingefroren wird

Die zwei Fehlermöglichkeiten sind ein vager Antrag bei der Anmeldung und eine unbeantwortete Dokumentenanfrage während einer späteren Überprüfung. Beides ist vermeidbar.

Seien Sie präzise in der Geschäftsbeschreibung. „Consulting“ wird markiert; „B2B technische Beratung für europäische SaaS-Kunden, monatliche Abrechnung über Stripe und Banküberweisung, erwartetes Volumen 5.000 bis 15.000 EUR pro Monat“ wird genehmigt. Halten Sie Ihr angegebenes Wohnsitzland konsistent mit Ihrer hinterlegten Adresse und Ihrer tatsächlichen steuerlichen Ansässigkeit. Und verlassen Sie sich nie auf ein einziges Konto: Eröffnen Sie frühzeitig ein zweites, denn der gefährlichste Moment ist, wenn ein EMI Ihr einziges Konto während einer Routineprüfung einfriert, während Sie mühsam nach Rechnungen suchen, die Sie bereits griffbereit haben sollten. Eine saubere Buchführung vom ersten Tag an ist die günstigste Versicherung, die Sie kaufen können, und sie fließt direkt in die tatsächlichen jährlichen Kosten für den Betrieb einer OU ein.

FAQ

Kann ich als e-Resident ein estnisches Bankkonto vollständig remote eröffnen?

Sie können ein Fintech-Konto (Wise, Payoneer, Airwallex, Intergiro) vollständig remote eröffnen. Ein echtes estnisches Bankkonto bei LHV erfordert einen einmaligen persönlichen Besuch in einem LHV-Büro in Estland zur Identifizierung; erst danach können Sie weitere Vereinbarungen digital mit Ihrer e-Residency ID unterzeichnen.

Gibt mir Wise eine estnische IBAN?

Nein. Wise stellt eine belgische BE-IBAN über Wise Europe SA (BIC TRWIBEB1) aus. Diese ist voll SEPA-gültig und wird EU-weit akzeptiert, aber es ist keine estnische EE-IBAN. Wenn ein Kunde oder eine Behörde ausdrücklich ein EE-Präfix verlangt, benötigen Sie LHV, nicht Wise.

Ist Wise eine Bank?

Nein. Wise ist ein E-Geld-Institut, das gemäß den UK Electronic Money Regulations 2011 zugelassen ist. Gelder werden auf getrennten Konten abgesichert, anstatt durch eine Einlagensicherung abgedeckt zu sein. Für den operativen Einsatz ist dies in Ordnung; um große Reserven zu parken, nutzen Sie eine einlagengesicherte Bank.

Benötige ich eine estnische Bank, um meine OU ordnungsgemäß zu führen?

Nein. Das estnische Handelsregister und das Finanzamt verlangen nicht, dass Sie Ihre Bankgeschäfte in Estland abwickeln. Sie benötigen irgendwo ein Geschäftskonto, das Zahlungen senden und empfangen sowie die Stammkapitaleinzahlung annehmen kann; ein Wise Business Konto erfüllt diese Anforderungen.

Was ist, wenn mich jedes Fintech ablehnt?

Bewerben Sie sich parallel bei Wise, Airwallex und Intergiro und überprüfen Sie Ihre Geschäftsbeschreibung auf Ungenauigkeiten. Dauerhafte Ablehnungen sind meist auf eine Hochrisikobranche, ein sanktionsnahes Wohnsitzland oder einen Antrag zurückzuführen, der wie eine Briefkastenfirma wirkt. Korrigieren Sie die Beschreibung, bevor Sie sich erneut bewerben.

Kann meine OU mein privates Wise oder Revolut Konto nutzen?

Nein. Sie benötigen ein Geschäftskonto auf den Namen des Unternehmens. Die Vermischung von privatem und geschäftlichem Banking ist ein Buchhaltungs- und Compliance-Problem und kann die beschränkte Haftung der OU gefährden. Bevor Sie sich überhaupt für die Struktur entscheiden, sollten Sie prüfen, ob eine Estonian OU überhaupt das Richtige für Sie ist.

Dies sind allgemeine Informationen, keine Finanz- oder Rechtsberatung. Anbieterbedingungen, Gebühren und Onboarding-Regeln ändern sich häufig; bestätigen Sie die aktuellen Anforderungen bei jedem Anbieter, bevor Sie sich bewerben.

Sie gründen Ihre OU?

Wir können Sie beraten, welche Banking-Option für Ihre spezifische Ansässigkeit und Ihr Umsatzprofil am wahrscheinlichsten funktioniert und wie Sie den Antrag formulieren, damit er die Prüfung beim ersten Mal besteht.

{

"@context": "https://schema.org",

"@type": "FAQPage",

"mainEntity": [

{

"@type": "Question",

"name": "Can I open an Estonian bank account fully remotely as an e-resident?",

"acceptedAnswer": {

"@type": "Answer",

"text": "You can open a fintech account (Wise, Payoneer, Airwallex, Intergiro) fully remotely. A real Estonian bank account at LHV requires a one-time in-person visit to an LHV office in Estonia to identify yourself; only after that can you sign further agreements digitally with your e-resident ID."

}

},

{

"@type": "Question",

"name": "Does Wise give me an Estonian IBAN?",

"acceptedAnswer": {

"@type": "Answer",

"text": "No. Wise issues a Belgian BE-IBAN through Wise Europe SA (BIC TRWIBEB1). It is fully SEPA-valid and accepted across the EU, but it is not an Estonian EE-IBAN. If a client or authority specifically requires an EE prefix, you need LHV, not Wise."

}

},

{

"@type": "Question",

"name": "Is Wise a bank?",

"acceptedAnswer": {

"@type": "Answer",

"text": "No. Wise is an electronic money institution authorised under the UK Electronic Money Regulations 2011. Funds are safeguarded in segregated accounts rather than covered by deposit insurance. For operational use this is fine; for parking large reserves, use a deposit-insured bank."

}

},

{

"@type": "Question",

"name": "Do I need an Estonian bank to keep my OU in good standing?",

"acceptedAnswer": {

"@type": "Answer",

"text": "No. Die estnische Registerabteilung und das Finanzamt verlangen nicht, dass Sie Ihre Bankgeschäfte in Estland abwickeln. Sie benötigen irgendwo ein Geschäftskonto, das Zahlungen senden und empfangen sowie die Stammkapitaleinzahlung annehmen kann; ein Wise Business Konto erfüllt diese Anforderungen."

}

},

{

"@type": "Question",

"name": "What if every fintech declines me?",

"acceptedAnswer": {

"@type": "Answer",

"text": "Bewerben Sie sich parallel bei Wise, Airwallex und Intergiro und überprüfen Sie Ihre Geschäftsbeschreibung auf Ungenauigkeiten. Dauerhafte Ablehnungen sind meist auf eine Hochrisikobranche, ein sanktionsnahes Wohnsitzland oder einen Antrag zurückzuführen, der wie eine Briefkastenfirma wirkt. Korrigieren Sie die Beschreibung, bevor Sie sich erneut bewerben."

}

},

{

"@type": "Question",

"name": "Can my OU use my personal Wise or Revolut account?",

"acceptedAnswer": {

"@type": "Answer",

"text": "Nein. Sie benötigen ein Geschäftskonto auf den Namen des Unternehmens. Die Vermischung von privatem und geschäftlichem Banking ist ein Buchhaltungs- und Compliance-Problem und kann die beschränkte Haftung der OU gefährden."

}

}

]

}