L'essentiel : Pour la plupart des propriétaires d'une OÜ estonienne non-résidents en 2026, ouvrez d'abord un compte Wise Business : c'est à distance, cela vous donne un IBAN EUR SEPA, et ils acceptent les entreprises d'e-residents. Ajoutez Payoneer si vos revenus proviennent de places de marché, ou un second établissement de monnaie électronique (Airwallex, Intergiro) pour la redondance. Un véritable compte bancaire estonien (LHV) n'est réaliste que si vous avez des liens concrets avec l'Estonie et pouvez vous y rendre une fois pour vous identifier en personne. Les banques traditionnelles baltes (Swedbank, SEB, Luminor) sont effectivement fermées aux purs non-résidents. Note sur l'IBAN : Wise ne vous donne pas d'IBAN estonien (EE) ; il émet un IBAN belge (BE), qui est entièrement valide pour le réseau SEPA et accepté partout dans l'UE.

Quelles banques acceptent réellement une OÜ estonienne non-résidente en 2026 ?

Wise, Payoneer, Airwallex et Intergiro acceptent les OÜ d'e-residents non-résidents et réalisent l'onboarding entièrement en ligne. Parmi les banques estoniennes traditionnelles, seule LHV ouvre de manière réaliste des comptes pour les e-residents, et uniquement avec un lien démontrable avec l'Estonie ainsi qu'une visite d'identification en personne. Swedbank, SEB et Luminor n'acceptent presque jamais un pur non-résident.

Le point le plus important à comprendre : le compte que vous pouvez ouvrir à distance (Wise, Payoneer) est un établissement de monnaie électronique, pas une banque, et il ne vous donne pas d'IBAN estonien. Le compte avec un véritable IBAN estonien EE (LHV) est une banque, et il ne vous acceptera pas à distance. Vous choisissez en fonction de celui de ces deux faits qui importe le plus pour votre entreprise.

Comparaison banque par banque

Faits réels et sourcés. "Accepte une OÜ non-résidente" signifie une société détenue par quelqu'un qui ne vit pas en Estonie et possède uniquement l'e-Residency, pas un permis de séjour estonien.

| Prestataire | Accepte une OÜ non-résidente ? | IBAN EUR / SEPA | Visite en personne ? | Idéal pour |

|---|---|---|---|---|

| Wise Business | Oui | IBAN belge BE, SEPA complet | Non, 100% à distance | Compte opérationnel par défaut pour la plupart des non-résidents |

| Payoneer | Oui (réception) | Compte de réception EUR avec IBAN/BIC, SEPA entrant | Non, 100% à distance | Revenus de places de marché et plateformes (Upwork, Fiverr, Amazon) |

| Airwallex | Oui | Multi-devises incl. EUR, SEPA | Non, 100% à distance | Redondance et entreprises tournées vers l'Asie-Pacifique |

| Intergiro | Oui | IBAN EUR, SEPA | Non, 100% à distance | Listé par l'e-Residency comme alternative fintech à Wise |

| LHV | Uniquement avec liens réels | IBAN estonien EE, SEPA, dépôts garantis | Oui, une fois en Estonie | OÜ établies avec une substance réelle et des factures |

| Swedbank / SEB / Luminor | Presque jamais | IBAN EE (si approuvé) | Oui | À éviter sauf si vous vivez réellement en Estonie |

Sources pour ces affirmations : la page officielle e-Residency business banking cite Wise, Intergiro et LHV et précise que les visites en personne sont nécessaires pour les banques estoniennes mais pas pour les fintechs ; la page des non-résidents de LHV indique que le statut d'e-resident seul ne suffit pas et que vous devez vous rendre dans un bureau LHV pour vous identifier ; les documents de Wise confirment que le compte EUR est un IBAN belge BE (Wise Europe SA, BIC TRWIBEB1) ; Payoneer confirme les comptes de réception EUR avec IBAN local sans obligation de déplacement.

Lacune que nous n'avons pas pu combler : des captures d'écran réelles de l'onboarding (l'écran de description de l'activité KYB de Wise, l'étape d'identification en agence LHV) renforceraient matériellement cette page. Nous n'avons pas de captures consenties de ces flux, elles sont donc omises plutôt que simulées.

Qui est le gagnant réaliste pour la plupart des non-résidents ?

Wise Business. C'est à distance, rapide, accepte les OÜ d'e-residents, et son compte EUR porte un véritable IBAN belge BE qui fonctionne pour chaque transfert SEPA dans l'UE. Pour un fondateur indépendant géographiquement qui facture directement ses clients, c'est le premier compte correct et généralement le seul dont vous avez strictement besoin.

Pour qui Wise n'est PAS fait : toute personne ayant besoin d'une assurance des dépôts sur des soldes importants (Wise protège les fonds par cantonnement plutôt que de les assurer, donc n'y laissez pas vos réserves), et toute personne dont la banque ou le client exige contractuellement un IBAN estonien EE. L'IBAN de Wise est belge, ce qui est légalement correct pour le SEPA mais déroute parfois une contrepartie qui attend un préfixe EE.

Quand devriez-vous utiliser Payoneer à la place ?

Utilisez Payoneer lorsque la majeure partie de vos revenus provient de places de marché et de plateformes plutôt que de factures directes aux clients. Payoneer vous donne un compte de réception EUR avec un IBAN local et s'intègre à des milliers de places de marché, et il s'ouvre entièrement en ligne sans voyage en Estonie requis. C'est une couche de réception, pas une banque d'affaires complète.

Pour qui Payoneer n'est PAS fait : gérer vos flux sortants quotidiens, payer des fournisseurs ou servir de compte unique. Couplez-le avec Wise. Considérez Payoneer comme le tuyau qui collecte les revenus des plateformes, puis transférez les liquidités opérationnelles vers Wise pour les dépenses et les virements.

Quand une véritable banque estonienne (LHV) en vaut-elle la peine ?

LHV ne vaut la peine d'être sollicitée qu'une fois que vous avez des liens réels avec l'Estonie et un historique commercial concret. LHV stipule explicitement que le statut d'e-Residency en soi n'est pas une base suffisante pour ouvrir un compte, que votre entreprise doit montrer un lien clair avec l'Estonie et un besoin d'y bancariser, et que les non-résidents doivent se rendre en personne dans un bureau LHV pour être identifiés. Après cette première visite, vous pouvez signer les futurs accords numériquement avec votre carte d'e-resident.

L'avantage est un véritable IBAN estonien EE, l'assurance des dépôts et une banque qu'aucune contrepartie ne remettra en question. Le coût, selon les chiffres publiés par LHV, est d'environ 100 à 600 EUR pour l'ouverture et de 10 à 60 EUR par mois selon la catégorie, plus le voyage. Postulez une fois que vous avez six à douze mois de factures, un comptable estonien et une raison claire d'être incorporé en Estonie, pas avant. Si une banque demande déjà « d'où votre entreprise est-elle réellement gérée », attendez-vous à ce que les autorités fiscales demandent la même chose, ce qui est le piège de l'établissement stable qu'il convient de comprendre avant de miser sur la substance estonienne.

Pourquoi Swedbank, SEB et Luminor rejettent-ils les non-résidents ?

Parce que leur appétit de conformité pour les clients non-résidents sans liens avec l'Estonie est proche de zéro après la vague de lutte contre le blanchiment d'argent dans les pays baltes entre 2018 et 2020. Il s'agit d'une politique de catégorie, pas d'un jugement sur votre entreprise spécifique. Vous pouvez postuler, mais un pur e-resident non-résident sans adresse estonienne, sans personnel ou sans clients locaux est presque toujours refusé.

N'y passez pas des semaines. Si vous avez été refusé par une banque traditionnelle, ce résultat est attendu et n'est pas un signal que quelque chose ne va pas chez vous ; notre analyse de pourquoi les demandes de compte bancaire professionnel sont rejetées couvre les déclencheurs réels et comment formuler vos réponses.

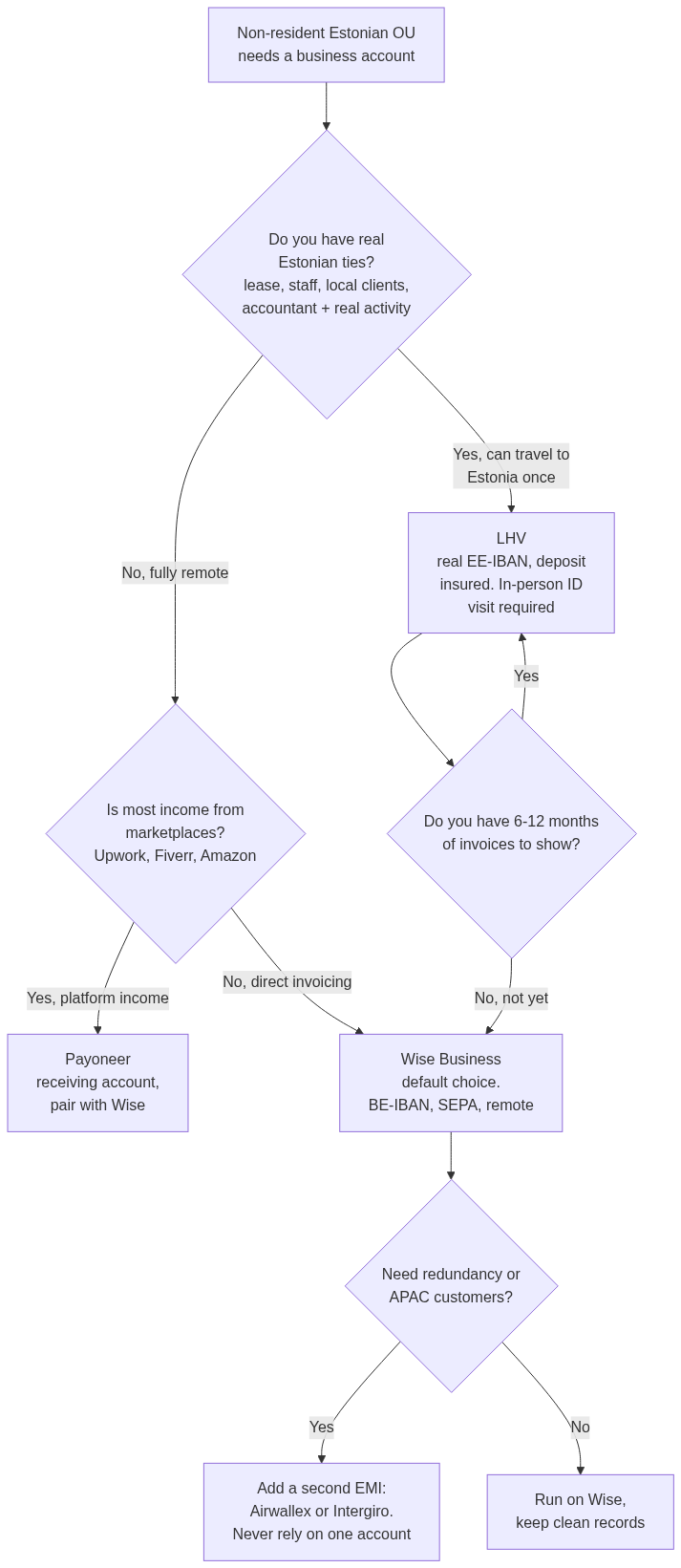

Quel compte correspond à votre profil ?

Utilisez ce flux de décision. Il met en avant la seule question qui décide réellement de la réponse : avez-vous des liens réels avec l'Estonie ou êtes-vous entièrement à distance ?

La version courte : entièrement à distance avec facturation directe va vers Wise ; les revenus de places de marché ajoutent Payoneer ; les besoins en Asie-Pacifique ou de redondance ajoutent Airwallex ou Intergiro ; et seuls des liens estoniens authentiques plus une pile de factures justifient la voie LHV.

Comment éviter que votre compte fintech ne soit refusé ou gelé

Les deux modes d'échec sont une demande vague lors de l'inscription et une demande de documentation restée sans réponse lors d'un examen ultérieur. Les deux sont évitables.

Soyez spécifique dans la description de l'activité. « Conseil » est signalé ; « Conseil technique B2B pour des clients SaaS européens, facturé mensuellement via Stripe et virement bancaire, volume attendu de 5 000 à 15 000 EUR par mois » est approuvé. Gardez votre pays de résidence déclaré cohérent avec votre adresse enregistrée et votre résidence fiscale réelle. Et ne fonctionnez jamais avec un seul compte : ouvrez-en un second rapidement, car le moment le plus dangereux est celui où un établissement de monnaie électronique gèle votre unique compte lors d'un examen de routine pendant que vous vous démenez pour trouver des factures que vous devriez déjà avoir. Une comptabilité propre dès le premier jour est l'assurance la moins chère que vous puissiez acheter, et elle influe directement sur le coût annuel réel de gestion d'une OÜ.

FAQ

Puis-je ouvrir un compte bancaire estonien entièrement à distance en tant qu'e-resident ?

Vous pouvez ouvrir un compte fintech (Wise, Payoneer, Airwallex, Intergiro) entièrement à distance. Un véritable compte bancaire estonien chez LHV nécessite une visite unique en personne dans un bureau LHV en Estonie pour vous identifier ; ce n'est qu'après cela que vous pourrez signer d'autres accords numériquement avec votre identité d'e-resident.

Wise me donne-t-il un IBAN estonien ?

Non. Wise émet un IBAN belge BE via Wise Europe SA (BIC TRWIBEB1). Il est entièrement valide pour le réseau SEPA et accepté dans toute l'UE, mais ce n'est pas un IBAN estonien EE. Si un client ou une autorité exige spécifiquement un préfixe EE, vous avez besoin de LHV, pas de Wise.

Wise est-il une banque ?

Non. Wise est un établissement de monnaie électronique agréé en vertu des réglementations britanniques sur la monnaie électronique de 2011. Les fonds sont protégés dans des comptes séparés plutôt que couverts par une assurance des dépôts. Pour un usage opérationnel, c'est suffisant ; pour placer des réserves importantes, utilisez une banque avec garantie des dépôts.

Ai-je besoin d'une banque estonienne pour que mon OÜ reste en règle ?

Non. Le registre du commerce estonien et l'administration fiscale n'exigent pas que vous soyez bancarisé en Estonie. Vous avez besoin d'un compte professionnel quelque part capable d'envoyer et de recevoir des paiements et d'accepter l'apport en capital social ; un compte Wise Business satisfait à cette exigence.

Que faire si toutes les fintechs me refusent ?

Postulez à Wise, Airwallex et Intergiro en parallèle et revoyez votre description d'activité pour en éliminer le flou. Les refus persistants proviennent généralement d'un secteur à haut risque, d'un pays de résidence proche de pays sous sanctions, ou d'une demande qui ressemble à une société écran. Corrigez la description avant de postuler à nouveau.

Mon OÜ peut-elle utiliser mon compte personnel Wise ou Revolut ?

Non. Vous avez besoin d'un compte professionnel au nom de la société. Mélanger les finances personnelles et professionnelles est un problème de comptabilité et de conformité, et cela peut compromettre la responsabilité limitée de l'OÜ. Avant de vous engager dans cette structure, il convient de vérifier si une OÜ estonienne est vraiment faite pour vous.

Ceci est une information générale, pas un conseil financier ou juridique. Les conditions des prestataires, les frais et les règles d'onboarding changent souvent ; confirmez les exigences actuelles auprès de chaque prestataire avant de postuler.

Vous créez votre OÜ ?

Nous pouvons vous conseiller sur l'option bancaire la plus susceptible de fonctionner pour votre profil de résidence et de revenus spécifique, et sur la manière de formuler la demande pour qu'elle passe l'examen du premier coup.

{

"@context": "https://schema.org",

"@type": "FAQPage",

"mainEntity": [

{

"@type": "Question",

"name": "Can I open an Estonian bank account fully remotely as an e-resident?",

"acceptedAnswer": {

"@type": "Answer",

"text": "You can open a fintech account (Wise, Payoneer, Airwallex, Intergiro) fully remotely. A real Estonian bank account at LHV requires a one-time in-person visit to an LHV office in Estonia to identify yourself; only after that can you sign further agreements digitally with your e-resident ID."

}

},

{

"@type": "Question",

"name": "Does Wise give me an Estonian IBAN?",

"acceptedAnswer": {

"@type": "Answer",

"text": "No. Wise issues a Belgian BE-IBAN through Wise Europe SA (BIC TRWIBEB1). It is fully SEPA-valid and accepted across the EU, but it is not an Estonian EE-IBAN. If a client or authority specifically requires an EE prefix, you need LHV, not Wise."

}

},

{

"@type": "Question",

"name": "Is Wise a bank?",

"acceptedAnswer": {

"@type": "Answer",

"text": "No. Wise is an electronic money institution authorised under the UK Electronic Money Regulations 2011. Funds are safeguarded in segregated accounts rather than covered by deposit insurance. For operational use this is fine; for parking large reserves, use a deposit-insured bank."

}

},

{

"@type": "Question",

"name": "Do I need an Estonian bank to keep my OU in good standing?",

"acceptedAnswer": {

"@type": "Answer",

"text": "No. The Estonian Commercial Register and Tax Board do not require you to bank in Estonia. You need a business account somewhere that can send and receive payments and accept the share capital contribution; a Wise Business account satisfies this."

}

},

{

"@type": "Question",

"name": "What if every fintech declines me?",

"acceptedAnswer": {

"@type": "Answer",

"text": "Apply to Wise, Airwallex and Intergiro in parallel and review your business description for vagueness. Persistent declines usually trace to a high-risk industry, a sanctioned-adjacent country of residence, or an application that reads like a shell company. Fix the description before reapplying."

}

},

{

"@type": "Question",

"name": "Can my OU use my personal Wise or Revolut account?",

"acceptedAnswer": {

"@type": "Answer",

"text": "No. You need a business account in the company's name. Mixing personal and business banking is an accounting and compliance problem and can undermine the limited liability of the OU."

}

}

]

}